Últimas atualizações

Blog

ICMS interestadual no transporte de cargas: saiba como calcular

O Brasil é um país onde predomina o transporte rodoviário de cargas: cerca de 60% das cargas transportadas são nesse modal.

Com um volume tão grande de mercadorias circulando — gerando receita para todos os participantes das cadeias produtiva e logística e passando por diferentes estados —, cabe aos empresários se manterem atualizados em relação aos diversos tributos que incidem sobre esses transportesisto é, impostos federais, municipais e estaduais.

Dentre esses vários tributos, ganha destaque o ICMS, que é o imposto que incide sobre a circulação de mercadorias, seja no transporte intermunicipal ou no interestadual.

É um imposto complexopois, embora seja estipulado por uma lei federal, é responsabilidade de cada estado determinar sua alíquota de forma independente, o que pode causar uma certa confusão quando se transporta cargas entre unidades federativas.

Para solucionar algumas das principais dúvidas sobre o ICMS no transporte de cargas interestadual, continue a leitura deste post.

O que é o ICMS?

ICMS é a sigla para Imposto sobre Circulação de Mercadorias e Serviços, instituído pela Lei Complementar 87/1996também chamada de “Lei Kandir”, a qual foi alterada por outras três leis complementares: 92/97, 99/99 e 102/2000.

Trata-se de um tributo nacional e de controle estadual que regula as operações de circulação de mercadorias interestadual e intermunicipal.

As alíquotas, alterações e regras do ICMS são definidas por lei estadual, ou seja, não há uma padronizaçãoo que pode causar dúvidas para as empresas iniciantes no transporte de mercadorias de um estado para outro.

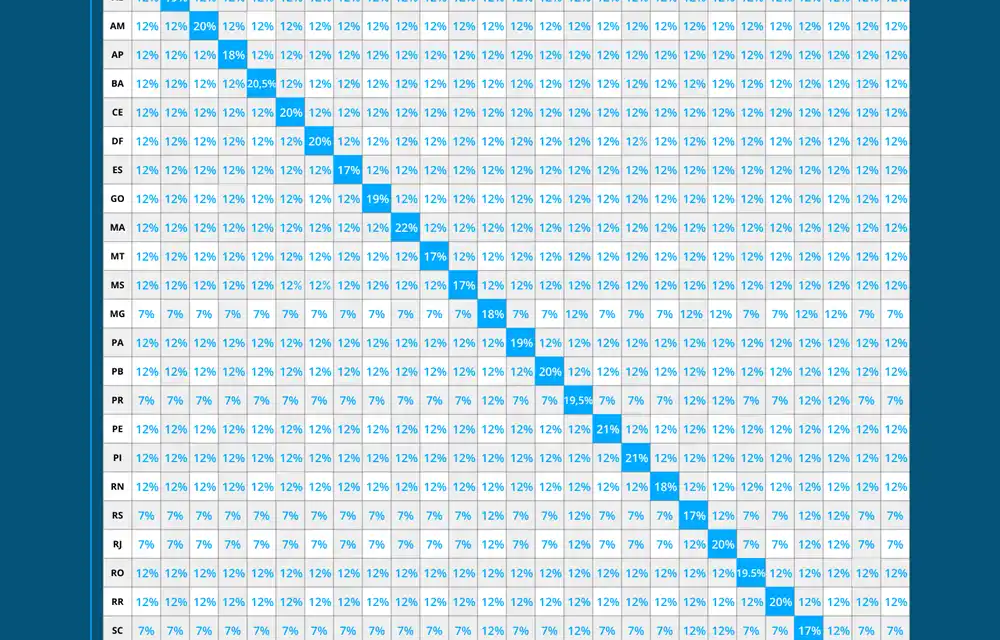

Confira abaixo as alíquotas internas para 2024:

- Acre – CA: 19%

- Alagoas – AL: 19%

- Amapá – AP: 18%

- Amazonas – AM: 20%

- Bahia – BA: 20,5%

- Ceará – CE: 20%

- Distrito Federal – DF: 20%

- Espírito Santo – ES: 17%

- Goiás – GO: 19%

- Maranhão – MA: 22%

- Mato Grosso – MT: 17%

- Mato Grosso do Sul – MS: 17%

- Minas Gerais – MG: 18%Pará – PA: 19%

- Paraíba – PB: 20%Paraná – PR: 19,5%

- Pernambuco – PE: 20,5%

- Piauí-PI: 21%

- Rio de Janeiro – RJ: 22%

- Rio Grande do Norte – RN: 18%

- Rio Grande do Sul – RS: 17%

- Rondônia – RO: 19,5%

- Roraima – RR: 20%

- Santa Catarina – SC: 17%

- São Paulo – SP: 18%

- Sergipe – SE: 19%

- Tocantins – TO: 20%

Uma característica marcante do ICMS é o fato de ser imposto regressivo e indireto, fazendo com que quem ganha menos pague maisou seja, por ser fixo, ele não considera a capacidade contributiva de cada empresa.

Como calcular o ICMS?

Como ressaltamos, a alíquota do ICMS é definida pelos estados, ou seja, o cálculo é feito com base no valor de cada região. Assim, há diferenças entre os valores do ICMS que é praticado internamente, em cada estado, e aquele calculado sobre o transporte interestadual. Veja abaixo como funciona cada cálculo.

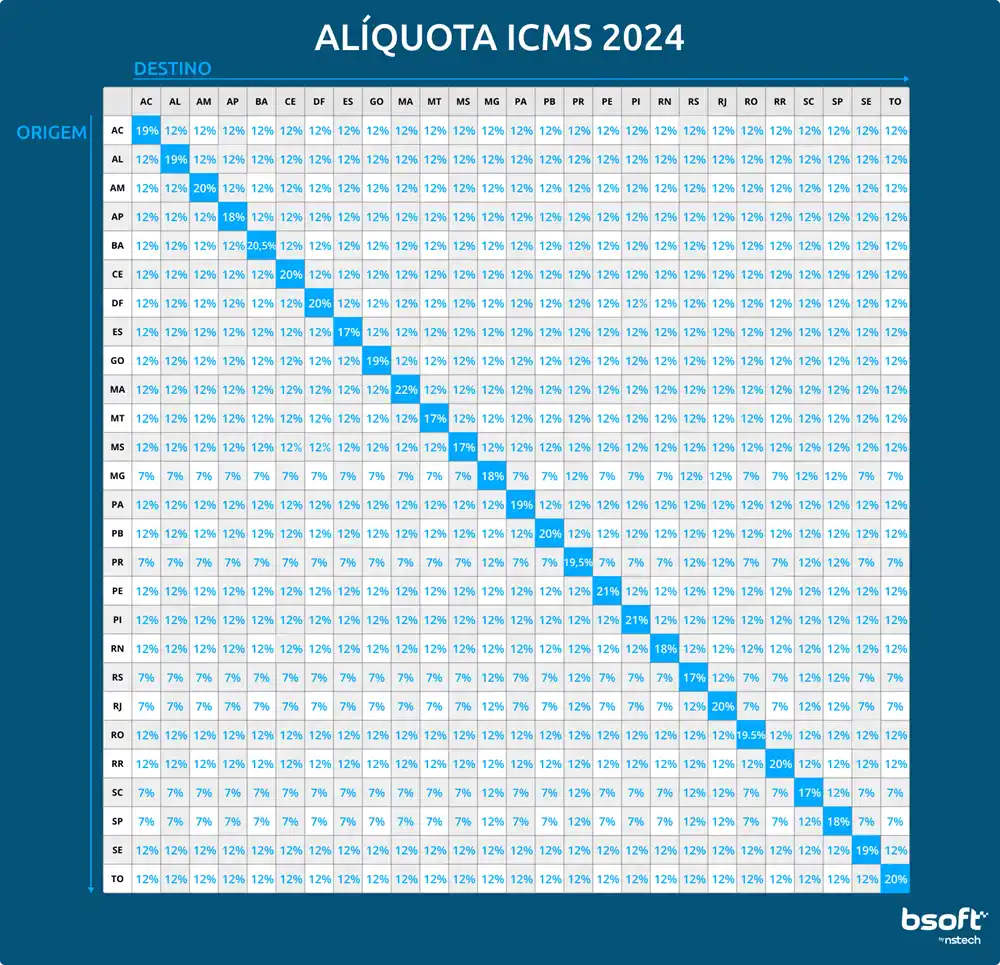

Tabela ICMS 2024

Antes de falarmos sobre o cálculo do ICMS propriamente dito, primeiramente precisamos entender a tabela de ICMS que define a alíquota interestadual para cada um dos estados.

Para saber qual deve ser a alíquota interestadual você deve considerar a linha do estado de origem com a coluna do estado de destino da mercadoria. Confira a tabela de ICMS atualizada para ano de 2024 abaixo:

Alíquota no mesmo estado

Em operação de comércio de mercadorias entre municípios de um mesmo estado e também transporte interestadual e intermunicipal, o cálculo do ICMS “por fora” é relativamente simples. Basta aplicar a seguinte fórmula:

- valor do produto × alíquota estadual = valor do ICMS

Podemos dar um exemplo prático, imaginando que estamos transportando um produto com no valor de R$ 1.000,00 e considerando que a alíquota de nosso estado é de 15%. Nesse cenário, substituindo os valores na fórmula, teríamos:

Repassando o valor do ICMS para o produto, ele custará no total R$ 1.150,00 com o valor do imposto embutido.

Já no cálculo do ICMS “por dentro”é considerada a porcentagem sobre o preço final, que, em nosso exemplo, foi de R$ 1.150,00. Dessa forma, a alíquota do ICMS levaria em conta a sua própria base de cálculo, e, nesse caso, a fórmula será a seguinte:

- R$ 1.000 ÷ (1 – 0,15) = R$ 1.176,47

- ICMS a recolher: R$ 1.176.47 × 0,15 = R$ 176,47

Nesse cenário, o produto seria vendido com o preço final de R$ 1.176,47, sendo o valor do ICMS R$ 176,47.

Cálculo do ICMS interestadual

Para o cálculo do ICMS interestadual, vamos utilizar o exemplo de uma mercadoria no valor de R$ 2.000,00, adicionando ao seu valor os custos de frete, R$ 60,00, de seguro, R$ 20,00, e de despesas acessórias, R$ 40,00.

Vamos definir a alíquota interna como 15% e a alíquota interestadual de 7%. Sendo assim, temos os seguintes dados:

- Produto — R$ 2.000,00

- Frete — R$ 60,00

- Seguro — R$ 20,00

- Outras despesas acessórias — R$ 40,00

- Desconto — R$ 0,00

- Alíquota interna — 15%

- Alíquota interestadual — 7%

Calculando a base do ICMS interestadual, teremos:

- Base ICMS Interestadual = (valor do produto + frete + seguro + despesas acessórias – descontos)

- Base ICMS Interestadual = (R$ 2.000,00 + R$ 60,00 + R$ 20,00 + R$ 40,00 – R$ 0,00)

- Base ICMS Interestadual = R$ 2.120,00

Calculando o valor do ICMS interestadual e aplicando a fórmula, teremos:

- Valor do ICMS interestadual = Base ICMS interestadual × (Alíquota interestadual ÷ 100)

- Valor do ICMS interestadual = R$ 2.120 × (7 ÷ 100)

- Valor do ICMS interestadual = R$ 2.120 × 0,07

- Valor do ICMS interestadual = R$ 148,40

No canal da Bsoft no YouTube, nós temos um vídeo que explica em detalhes como realizar este cálculo:

O que é substituição tributária?

A substituição tributária (ST) é um modelo de pagamento previsto no art. 150, §7º da Constituição Federal, que tem como base a antecipação da retenção do ICMS. Nesse caso, o tributo passa a ser recolhido antes de cada operação subsequente até chegar ao cliente.

A previsão da substituição tributária elimina a necessidade do pagamento do ICMS por parte dos demais membros da cadeia produtiva e da distribuição, que são os seguintes:

- Contribuinte substituto — é o agente responsável pela antecipação do pagamento do ICMS à Receita Federal;

- Contribuintes substituídos — são os agentes seguintes da cadeia produtiva que recebem a mercadoria com o ICMS pago e podem abater a diferença quando necessário.

Quais são os benefícios da substituição tributária?

A substituição tributária traz os seguintes benefícios:

- para as empresas — o ICMS-ST contribui para a simplificação da relação das empresas com esse imposto, que é parte importante para as rotinas e para a governança corporativa.

- para a Receita Federal — torna a fiscalização mais simples e, a partir da antecipação, consegue reduzir significativamente a sonegação de impostos, aumentando a arrecadação e contribuindo para a potencialização do compliance tributário das empresas.

Esperamos que, após a leitura deste post, você tenha entendido como calcular o ICMS no transporte de cargas interestaduais, além do conceito de simplificação tributária.

É importante lembrar que, no caso de pequenas e médias empresas, o governo oferece uma modalidade diferenciada de tributação, o Simples Nacional.

Nesse cenário, a empresa paga em uma única guia toda a tributação relativa às suas atividades, por meio de DAS — Documento de Arrecadação do Simples Nacional.

Gostou do post? Quer saber como a tecnologia pode simplificar os procedimentos fiscais e tributários de sua empresa? Entre em contato conosco e conheça as nossas soluções.